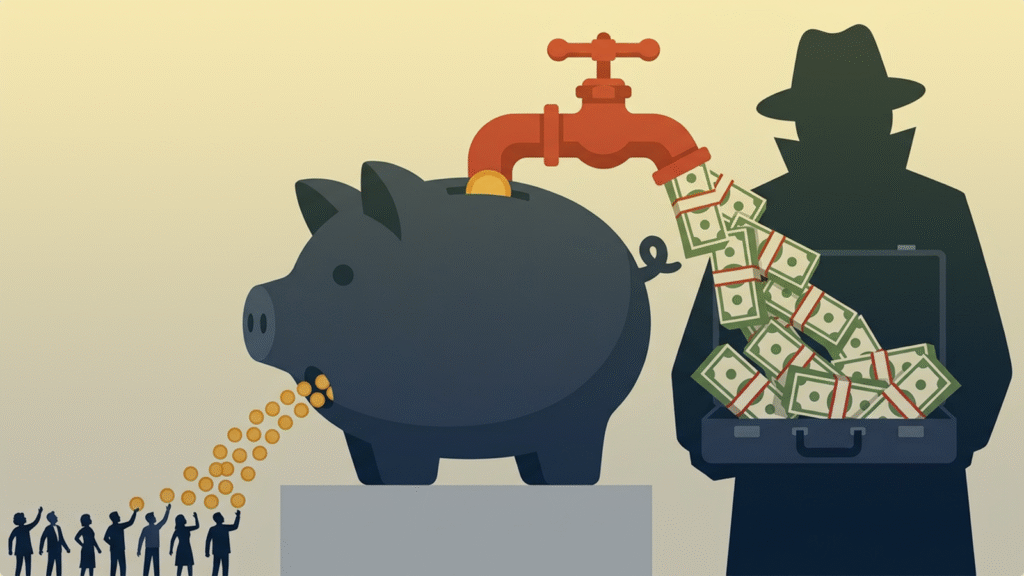

বাংলাদেশের ব্যাংকিং খাত এখন এমন এক ঐতিহাসিক সন্ধিক্ষণে দাঁড়িয়ে আছে, যেখানে দেশের মোট ঋণের প্রায় এক-তৃতীয়াংশ বা ৩০ শতাংশই এখন খেলাপি, যা যেকোনো আধুনিক অর্থনীতির জন্য একটি ‘রেড অ্যালার্ট’ বা চরম সতর্কবার্তা। এমন এক ধ্বংসস্তূপের ওপর দাঁড়িয়ে গত ২৫ ফেব্রুয়ারি দায়িত্ব নেওয়া নতুন গভর্নর মো. মোস্তাকুর রহমান ঘোষণা করেছেন উচ্চাভিলাষী ‘১১ দফা সংস্কার পরিকল্পনা’। ৩০ শতাংশ পচা ঋণের বোঝা নিয়ে এই ১১ দফা সংস্কার কর্মসূচি ডুবতে থাকা ব্যাংকগুলোকে টেনে তুলতে পারবে কি না, তা নিয়ে অর্থনীতিবিদ ও ব্যাংকসংশ্লিষ্ট মহলে এখন বড় প্রশ্ন দেখা দিয়েছে।

২০২৫ সালের ৩১ ডিসেম্বর পর্যন্ত প্রাপ্ত তথ্য অনুযায়ী, দেশের ৬১টি ব্যাংকের মোট বিতরণকৃত ১৮ লাখ ২০ হাজার ৯১৫ কোটি টাকা ঋণের মধ্যে ৫ লাখ ৫৭ হাজার ২১৬ কোটি টাকাই এখন শ্রেণিকৃত বা খেলাপি, যা শতাংশের হিসেবে ৩০ দশমিক ৬০ শতাংশ। আন্তর্জাতিক মানদণ্ড অনুযায়ী খেলাপি ঋণের নিরাপদ সীমা হলো ৩ থেকে ৫ শতাংশ। সেই হিসেবে বাংলাদেশ বর্তমানে নিরাপদ সীমার চেয়ে প্রায় ছয় গুণ বেশি ঝুঁকির মধ্যে রয়েছে। যদিও সেপ্টেম্বর প্রান্তিকের ৩৫ দশমিক ৭৩ শতাংশ থেকে এটি কিছুটা কমেছে, কিন্তু এই হ্রাস মূলত ব্যাংকগুলোর ‘হিসাব সজ্জা’ বা ব্যালেন্স শিট ক্লিনআপের ফল। প্রকৃত আদায় নয়, বরং মুনাফা থেকে প্রায় আড়াই লাখ কোটি টাকা প্রভিশন সংরক্ষণ এবং স্থগিত সুদের সাথে সমন্বয়ের মাধ্যমে নিট খেলাপি ঋণ ১৩ দশমিক ৯৩ শতাংশে নামিয়ে আনা হয়েছে। এটি সাময়িক স্বস্তি দিলেও ব্যাংকের তারল্য সংকট মেটাতে কোনো ভূমিকা রাখছে না।

দেশের ব্যাংকিং খাতের এই জরাজীর্ণ অবস্থায় নতুন গভর্নর মোস্তাকুর রহমানের ১১ দফা সংস্কার পরিকল্পনাকে অনেক বিশেষজ্ঞ এক নতুন আশার আলো হিসেবে দেখছেন। তাঁর পরিকল্পনার মূলে রয়েছে রাজনৈতিক প্রভাবমুক্ত ব্যাংকিং, অকার্যকর সম্পদ বা নন-পারফর্মিং অ্যাসেটস (এনপিএ) তথা বন্ধ কারখানাগুলো চালু করা এবং সুদের হার কমিয়ে বিনিয়োগ বাড়ানো। তিনি ব্যাংকগুলোর ব্যবস্থাপনা পরিচালকদের (এমডি) স্পষ্ট বার্তা দিয়েছেন যে, কোনো ধরনের রাজনৈতিক তদবিরে ঋণ পুনঃতফসিল করা যাবে না। এমনকি কোনো এমডি চাপের মুখে পড়লে সরাসরি তাঁকে জানানোর সাহস দিয়েছেন। ব্যবসায়ী সমাজ থেকে আসা প্রথম গভর্নর হিসেবে তিনি উচ্চ সুদের হারের নেতিবাচক প্রভাব বুঝতে পারছেন, যা ভালো ঋণগ্রহীতাদের খেলাপি হওয়ার পথ প্রশস্ত করে দিচ্ছে। তাই তিনি সুদের হার যৌক্তিক পর্যায়ে নামিয়ে আনার ইঙ্গিত দিয়েছেন।

কেন্দ্রীয় ব্যাংক থেকে প্রাপ্ত তথ্য পর্যালোচনা করলে দেখা যায়, ব্যাংকগুলো বছর শেষে অর্জিত মুনাফা থেকে বিশাল অঙ্কের সঞ্চিতি বা প্রভিশন সংরক্ষণ করেছে এবং স্থগিত সুদের সাথে খেলাপি ঋণের সমন্বয় করেছে। ফলে কাগজে-কলমে নিট শ্রেণিকৃত ঋণের হার ১২ দশমিক ৪৭ শতাংশ পয়েন্ট কমেছে। সেপ্টেম্বর শেষে সংরক্ষিত প্রভিশন যেখানে ১ লাখ ৩০ হাজার ৩৬৬ কোটি টাকা ছিল, ডিসেম্বর শেষে তা প্রায় দ্বিগুণ বেড়ে ২ লাখ ৪৯ হাজার ৬৪৯ কোটি টাকায় উন্নীত হয়েছে। জাতীয় সংসদ নির্বাচনের আগে ও বছর শেষের সমাপনীতে ঋণ পুনঃতফসিলীকরণ এবং জোরদার তদারকিও এই সংখ্যা কমাতে সাহায্য করেছে। এই প্রক্রিয়ার ফলে ব্যাংকগুলোর প্রভিশন কভারেজ রেশিও বা সুরক্ষা সক্ষমতা ২৮ দশমিক ৪২ থেকে বেড়ে ৫৬ দশমিক ৬০ শতাংশ হয়েছে। অর্থাৎ ব্যাংকগুলো এখন তাদের খেলাপি ঋণের বিপরীতে আগের চেয়ে বেশি আর্থিক নিরাপত্তা নিশ্চিত করতে পারছে।

তবে এই উন্নতি সত্ত্বেও বাংলাদেশের ব্যাংকিং খাত এখনো গভীর বিপদের মধ্যে রয়েছে। ২০২৪ সালের ডিসেম্বরে যেখানে খেলাপি ঋণের হার ছিল ২০ দশমিক ২০ শতাংশ, সেখানে ২০২৫ সাল শেষে ৩০ দশমিক ৬০ শতাংশ হার প্রমাণ করে যে এক বছরে পরিস্থিতির ব্যাপক অবনতি হয়েছে। মূলত ২০০৯ থেকে ২০২৪ সালের ৪ আগস্ট পর্যন্ত তৎকালীন শাসনামলে ব্যাংকিং খাতে ব্যাপক হারে যে লুটপাট হয়েছিল, তার প্রকৃত চিত্র ২০২৫ সালে বেরিয়ে আসে। তৎকালীন গভর্নর আহসান এইচ মনসুরের নির্দেশে পরিচালিত বিশেষ নিরীক্ষা ও ফরেনসিক নিরীক্ষায় ইসলামী ধারার ব্যাংকসহ প্রচলিত অনেক ব্যাংকের প্রকৃত চিত্র প্রকাশ পায়। বিশেষ করে বিতর্কিত ব্যবসায়ী এস আলমের নিয়ন্ত্রণে থাকা পাঁচটি ব্যাংকসহ ১৬টি ব্যাংকের মোট বিতরণ করা ঋণের অর্ধেকের বেশি খেলাপি হয়ে পড়েছে। বিপুল পরিমাণ অর্থ খেলাপি হয়ে পড়ায় ব্যাংকগুলোর তারল্য সংকট বাড়ছে এবং নতুন করে উৎপাদনশীল খাতে ঋণ দেওয়ার সক্ষমতা সংকুচিত হচ্ছে, যা দীর্ঘমেয়াদে দেশের মোট দেশজ উৎপাদন বা জিডিপি প্রবৃদ্ধিকে বাধাগ্রস্ত করতে পারে।

ব্যাংক খাতের এমন ধ্বংসস্তূপে দাঁড়িয়ে গভর্নর মো. মোস্তাকুর রহমানের ১১ দফা সংস্কার বাস্তবায়নে নানা ধরনের চ্যালেঞ্জ রয়েছে। গত ১৫ বছরে যেসব বড় গ্রুপ ব্যাংকিং খাত থেকে বিপুল অর্থ সরিয়েছে, তারা রাজনৈতিকভাবে অত্যন্ত শক্তিশালী। গভর্নর ‘রাজনৈতিক চাপমুক্ত’ ব্যাংকিংয়ের কথা বললেও, প্রভাবশালী এই মহলের বিরুদ্ধে ব্যবস্থা নেওয়া তাঁর জন্য হবে বড় পরীক্ষা। এছাড়া বর্তমান ঊর্ধ্বমুখী মূল্যস্ফীতির সময়ে সুদের হার কমাতে গেলে বাজারে টাকার প্রবাহ বেড়ে দ্রব্যমূল্য আরও নিয়ন্ত্রণহীন হয়ে পড়ার ঝুঁকি রয়েছে। আবার খেলাপি ঋণের কারণে ব্যাংকগুলোর আয় কমে যাওয়ায় তারা সুদের হার কমাতে কতটা আগ্রহী হবে, সেটিও বড় প্রশ্ন।

এ বিষয়ে বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) মহাপরিচালক ড. মো. এজাজুল ইসলাম বলেন, বর্তমান রাজনৈতিক সরকার প্রবৃদ্ধি ও কর্মসংস্থানকে বেশি গুরুত্ব দিচ্ছে। বিনিয়োগ বাড়ানো এবং কলকারখানা সচল করার মাধ্যমে কর্মসংস্থান সৃষ্টি করতে গেলে মূল্যস্ফীতি হয়তো কাঙ্ক্ষিত মাত্রায় নামানো সম্ভব নাও হতে পারে। অর্থাৎ অর্থনীতির একটি সূচক ঠিক করতে গেলে অন্য একটি সূচককে কিছুটা ছাড় দিতেই হবে। তিনি আরও বলেন, বর্তমানে মূল্যস্ফীতি প্রায় ৮ দশমিক ৫ শতাংশ এবং পলিসি রেট ১০ শতাংশের ঘরে। এখান থেকে সামান্য কমালে ব্যবসায়ীরা কিছুটা উৎসাহ পাবেন, যা বন্ধ কলকারখানা চালু করতে সহায়তা করবে। তবে মনে রাখতে হবে, ৩০ শতাংশ খেলাপি ঋণের এই নাজুক অবস্থায় সব ব্যাংকের পক্ষে সুদের হার কমানো সম্ভব নয়; এটি নির্ভর করবে ব্যাংকের তারল্য ও সক্ষমতার ওপর।

ব্যাংক খাত সংশ্লিষ্টরা মনে করছেন, গভর্নরের উদ্দেশ্য ভালো হলেও ব্যাংকিং খাতের চূড়ান্ত পরিণতি কী হবে তা এখনই বলা মুশকিল। সংস্কারগুলোর প্রভাব পর্যালোচনায় সময়ের প্রয়োজন। প্রবৃদ্ধি বনাম মূল্যস্ফীতির এই লড়াইয়ে সরকার কোনটিকে অগ্রাধিকার দেবে, তার ওপরই নির্ভর করছে আগামী দিনের অর্থনীতির গতিপথ।