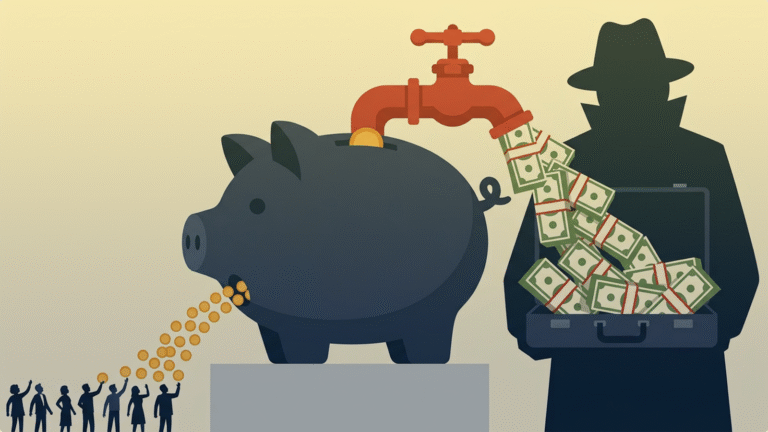

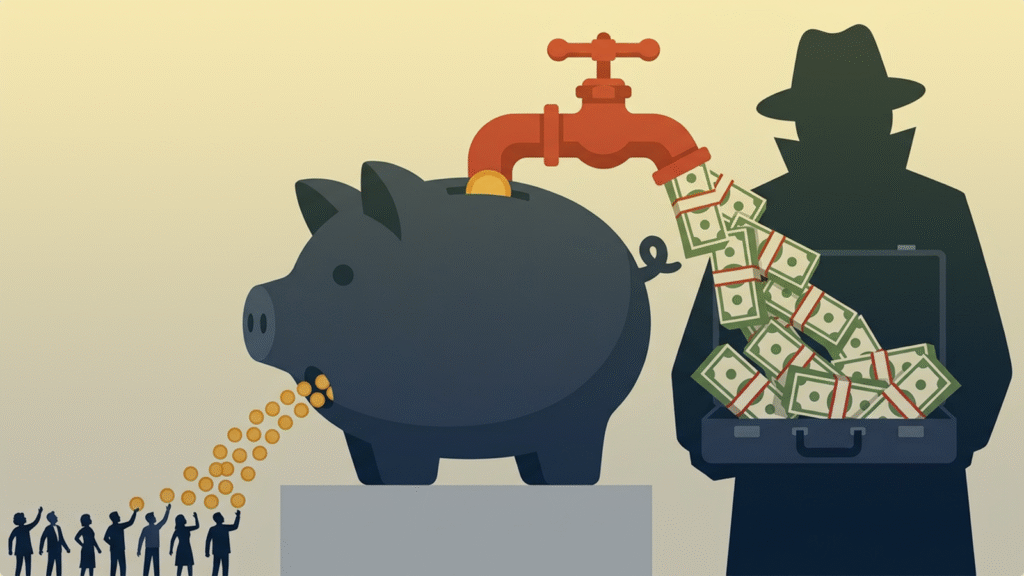

ব্যাংক খাত আস্থার ওপর দাঁড়িয়ে থাকে। তবে শুধু আস্থা দিয়ে ব্যাংক চলে না। ব্যাংক আজ টাকা দেয়, কারণ সে আশা করে আগামী দিনে সেই টাকা ফেরত আসবে। এই সরল সম্পর্কই বিপজ্জনক হয়ে ওঠে, যখন ঋণগ্রহীতা মনে করেন ঋণ না ফেরানোই বেশি সুবিধাজনক, কম ব্যয়বহুল এবং তুলনামূলকভাবে নিরাপদ। এখানেই নৈতিক ঝুঁকির জন্ম। বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণ, বারবার ঋণ পুনঃতফসিল, প্রভাবশালী ঋণগ্রহীতার সুবিধা, স্বজনপ্রীতিমূলক ঋণ এবং দুর্বল সুশাসনের অভিজ্ঞতা দীর্ঘদিনের। এ বাস্তবতায় পুরোনো হলেও কার্যকর একটি পথ, অর্থাৎ আইনের দৃঢ় প্রয়োগ, এখনো সবচেয়ে প্রয়োজনীয় সমাধানগুলোর একটি।

আইনের প্রয়োগ কথাটি শুনতে নতুন বা চমকপ্রদ মনে নাও হতে পারে। এটি আধুনিক ঋণ মূল্যায়ন ব্যবস্থা, প্রযুক্তিনির্ভর নজরদারি, ঝুঁকি পরিমাপ বা আর্থিক উদ্ভাবনের মতো আকর্ষণীয় শোনায় না। কিন্তু ব্যাংক ব্যবসা কেবল হিসাবের ব্যবসা নয়; এটি শৃঙ্খলার ব্যবসাও। ঋণগ্রহীতা যদি জানেন, ঋণ খেলাপি হলেও তার বাস্তব কোনো পরিণতি হবে না, তাহলে ভালো ঋণও খারাপ ঋণে পরিণত হতে পারে। যদি তিনি জানেন, মামলা বছরের পর বছর চলবে, আলোচনার নামে সময় পাওয়া যাবে, আর প্রভাব-প্রতিপত্তি কাজে লাগবে, তাহলে ঋণ পরিশোধের বাধ্যবাধকতা থাকে না; হয়ে যায় পছন্দের বিষয়। তখন ব্যাংক খাত ধীরে ধীরে বেসরকারি পোশাক পরা জনসম্পদের অপচয়যন্ত্রে পরিণত হয়।

নৈতিক ঝুঁকি বলতে বোঝায়, ঝুঁকির দায় নিজের ওপর না পড়লে মানুষ বেশি বেপরোয়া আচরণ করে। ব্যাংক খাতে এটি সাধারণত ঋণ অনুমোদনের পর দেখা যায়। একজন ঋণগ্রহীতা উৎপাদনশীল কাজে ঋণ নিয়ে পরে তা অন্য খাতে সরিয়ে নিতে পারেন। কোনো ব্যবসায়ী অতিরিক্ত ঝুঁকিপূর্ণ বিনিয়োগ করতে পারেন, কারণ ক্ষতির বড় অংশ বহন করবে ব্যাংক। প্রভাবশালী ঋণগ্রহীতা ঋণ পরিশোধ বিলম্বিত করতে পারেন, কারণ তিনি আশা করেন পুনঃতফসিল, পুনর্গঠন, সুদ মওকুফ অথবা অনানুষ্ঠানিক সুরক্ষা পাওয়া যাবে। এমনকি ব্যাংকের কর্মকর্তারাও নৈতিক ঝুঁকি তৈরি করতে পারেন, যদি তাঁরা চাপ, व्यक्तिगत স্বার্থ বা স্বল্পমেয়াদি লাভের চিন্তায় ঋণ অনুমোদন করেন, জেনেও যে ভবিষ্যতের ক্ষতি বহন করবে আমানতকারী, শেয়ারধারী অথবা রাষ্ট্র।

বাংলাদেশের ব্যাংক সমস্যার মূল কথা এই নয় যে কিছু ঋণগ্রহীতা ব্যবসায় ব্যর্থ হন। ব্যবসায় ব্যর্থতা স্বাভাবিক। কোনো অর্থনীতি এগোতে পারে না, যদি প্রতিটি ব্যর্থ উদ্যোক্তাকে অপরাধী হিসেবে দেখা হয়। প্রকৃত সমস্যা হলো ইচ্ছাকৃত খেলাপি হওয়া, ঋণের অর্থ অন্যত্র সরিয়ে নেওয়া, স্বজনপ্রীতিমূলক ঋণ, দুর্বল তদারকি এবং এই বিশ্বাস যে বড় ঋণগ্রহীতারা এতটাই প্রভাবশালী যে তাঁদের বিরুদ্ধে কার্যকর ব্যবস্থা নেওয়া কঠিন। ছোট ঋণগ্রহীতা সাধারণত খেলাপি হতে ভয় পান। বড় খেলাপিরা অনেক সময় খেলাপিকে আলোচনার বিষয়ে পরিণত করেন। এই পার্থক্যই আর্থিক সমস্যার পাশাপাশি গভীর নৈতিক সমস্যা সৃষ্টি করে।

এই কারণেই আইনের প্রয়োগ গুরুত্বপূর্ণ। আইন ঋণশৃঙ্খলাকে মেরুদণ্ড দেয়। এটি অসৎ আচরণের পরিণতি তৈরি করে। কার্যকর ঋণ আদায় ব্যবস্থা ঋণগ্রহীতাকে জানিয়ে দেয়, ব্যাংক থেকে নেওয়া টাকা বিনা মূল্যের টাকা নয়, রাজনৈতিক টাকা নয়, পারিবারিক সম্পদও নয়। এটি আমানতকারীর টাকা। আইনের প্রয়োগ বিশ্বাসযোগ্য হলে ঋণগ্রহীতা জানেন, জামানত বাজেয়াপ্ত হতে পারে, গ্যারান্টরকে দায়ী করা যেতে পারে, প্রকৃত মালিকানা খতিয়ে দেখা যেতে পারে, মিথ্যা তথ্যের শাস্তি হতে পারে এবং ইচ্ছাকৃত খেলাপি ভবিষ্যৎ ঋণপ্রাপ্তি ও সামাজিক সুনামকে ক্ষতিগ্রস্ত করতে পারে।

আইনের প্রয়োগ শুধু ঋণ দেওয়ার পর কাজ করে না; ঋণ দেওয়ার আগেও কাজ করে। এখানেই নৈতিক ঝুঁকির সঙ্গে বিপরীত নির্বাচন যুক্ত হয়। বিপরীত নির্বাচন ঘটে তখন, যখন ঝুঁকিপূর্ণ বা অসৎ ঋণগ্রহীতারা ঋণ নিতে বেশি আগ্রহী হন, আর ভালো ঋণগ্রহীতারা এমন ব্যবস্থায় নিরুৎসাহিত হন, যেখানে খারাপ ঋণগ্রহীতারা বিশেষ সুবিধা পান। ব্যাংক যদি ভালো ও খারাপ ঋণগ্রহীতার মধ্যে পার্থক্য করতে না পারে, তাহলে হয় তারা ভুলভাবে ঋণ দেয়, নয়তো অতি সতর্ক হয়ে যায়। দুই অবস্থাই অর্থনীতির জন্য ক্ষতিকর।

বাংলাদেশে বিপরীত নির্বাচন আরও গুরুতর হয়, যখন ঋণ মূল্যায়নে আচরণের চেয়ে জামানতকে বেশি গুরুত্ব দেওয়া হয়। একজন ঋণগ্রহীতা জমি, ভবন, রাজনৈতিক পরিচয়, ব্যবসায়িক খ্যাতি অথবা সম্ভাব্য নগদ প্রবাহ দেখাতে পারেন। কিন্তু গভীর প্রশ্নটি হলো: ঋণ পরিশোধ যখন কঠিন বা অস্বস্তিকর হয়ে উঠবে, তখন তিনি কি পরিশোধ করবেন? দুর্বল আইনি ব্যবস্থা এমন ঋণগ্রহীতাকে আকর্ষণ করে, যারা সময়ক্ষেপণ, প্রভাব খাটানো, সম্পদ লুকানো এবং ছাড় আদায়ে দক্ষ। শক্তিশালী আইনি ব্যবস্থা এমন ঋণগ্রহীতাকে শুরুতেই নিরুৎসাহিত করে। তাই আইনের প্রয়োগ শুধু ঋণ আদায়ের হাতিয়ার নয়; এটি ঋণগ্রহীতা বাছাইয়েরও হাতিয়ার।

ঋণ মূল্যায়নে চরিত্রের প্রশ্নটি এখানেই গুরুত্বপূর্ণ। প্রচলিত ব্যাংক ব্যবস্থায় ঋণগ্রহীতার চরিত্র, পরিশোধক্ষমতা, নিজস্ব মূলধন, জামানত এবং ব্যবসার পরিবেশ বিবেচনা করা হয়। আধুনিক ব্যাংক খাত অনেক সময় চরিত্রকে নরম, পুরোনো বা ব্যক্তিনির্ভর বিষয় হিসেবে দেখে। এটি ভুল ধারণা। চরিত্র মানে পরিশোধের ইচ্ছা, তথ্য প্রকাশে সততা, চুক্তির প্রতি শ্রদ্ধা, অতীত আচরণ, স্বচ্ছতা এবং দায় গ্রহণের মানসিকতা।

একজন ঋণগ্রহীতার পরিশোধক্ষমতা ভালো হলেও চরিত্র দুর্বল হলে তিনি বিপজ্জনক। তিনি ঋণ পরিশোধ করতে পারেন, কিন্তু না করার সিদ্ধান্তও নিতে পারেন। কারও জামানত ভালো হলেও চরিত্র দুর্বল হলে তিনি আইনি প্রক্রিয়াকে বছরের পর বছর বিলম্বের অস্ত্রে পরিণত করতে পারেন। রাজনৈতিক সংযোগ আছে, কিন্তু চরিত্র দুর্বল হলে তিনি ব্যাংক ঋণকে ব্যক্তিগতভাবে দখল করা জনসম্পদ মনে করতে পারেন। তাই চরিত্র কোনো আবেগী বিষয় নয়; এটি ঝুঁকি মূল্যায়নের কেন্দ্রীয় উপাদান।

আইনের প্রয়োগ চরিত্রের গুরুত্ব দুইভাবে বাড়ায়। প্রথমত, এটি খারাপ চরিত্রকে ব্যয়বহুল করে তোলে। অসৎ আচরণের দ্রুত ও বাস্তব পরিণতি থাকলে সুযোগসন্ধানী ঋণগ্রহীতাও সতর্ক হন। দ্বিতীয়ত, এটি ব্যাংককে চরিত্র বুঝতে সাহায্য করে। আদালতের মামলা, আগের খেলাপি ইতিহাস, পুনঃতফসিলের রেকর্ড, কর পরিশোধের আচরণ, মালিকানার তথ্য, সংশ্লিষ্ট পক্ষের সঙ্গে লেনদেন এবং আগের ঋণদাতাদের সঙ্গে আচরণ সবই চরিত্রের ইঙ্গিত দেয়। শক্তিশালী ব্যবস্থায় খারাপ আচরণ চিহ্ন রেখে যায়। দুর্বল ব্যবস্থায় খারাপ আচরণ পরিষ্কার জামা পরে পরের ব্যাংকে ঢুকে পড়ে।

এখানে নিয়ন্ত্রক সংস্থার ভূমিকা অত্যন্ত গুরুত্বপূর্ণ। পৃথক ব্যাংক একা নৈতিক ঝুঁকি দূর করতে পারে না। একটি ব্যাংক কঠোর হলে এবং অন্য ব্যাংকগুলো শিথিল থাকলে খারাপ ঋণগ্রহীতা সহজেই দুর্বল ব্যাংকে চলে যাবে। এ কারণে কেন্দ্রীয় ব্যাংককে সুস্পষ্ট নিয়ম নির্ধারণ এবং সেগুলোর ধারাবাহিক প্রয়োগ নিশ্চিত করতে হবে। ঋণ শ্রেণীকরণ বাস্তবভিত্তিক হতে হবে। প্রভাবশালী ঋণগ্রহীতার আপত্তিতে বারবার সঞ্চিতি বা প্রভিশন শিথিল করা যাবে না। পুনঃতফসিল হতে হবে প্রকৃত ব্যবসায়িক পুনরুদ্ধারের ভিত্তিতে, খেলাপি লুকানোর বাহ্যিক ব্যবস্থা হিসেবে নয়। বড় ঋণসীমা, স্বজনপ্রীতিমূলক ঋণ এবং পরিচালক ও জ্যেষ্ঠ ব্যবস্থাপনার যোগ্যতা যাচাইকে আনুষ্ঠানিকতা নয়, বাস্তব নিয়ন্ত্রণ হিসেবে প্রয়োগ করতে হবে।

নিয়ন্ত্রকের আরেকটি দায়িত্ব হলো সৎ ব্যাংকারদের সুরক্ষা দেওয়া। বাংলাদেশের অনেক ঋণ কর্মকর্তা ঝুঁকি বুঝলেও মালিক, পরিচালনা পর্ষদ, বড় ব্যবসায়ী গোষ্ঠী অথবা বাইরের প্রভাবের চাপে পড়েন। সৎ ব্যাংকার যদি একা পড়ে যান এবং খারাপ ঋণ সিদ্ধান্ত যদি পুরস্কৃত হয়, তাহলে ব্যবস্থা আরও বেশি খারাপ ঋণ তৈরি করবে। শক্তিশালী তদারকি, স্বচ্ছ পরিদর্শন, প্রযুক্তিনির্ভর ঋণ নজরদারি, ঋণগ্রহীতা গোষ্ঠীর সামগ্রিক ঋণচিত্র এবং স্বাধীন সম্পদমান পর্যালোচনা এই চাপ কমাতে পারে। নিয়ন্ত্রণ ব্যবস্থার কাজ হলো সত্য লুকানো কঠিন করে তোলা।

তবে নিয়ন্ত্রক একা সফল হতে পারে না। আইনের প্রয়োগ নির্ভর করে আদালত, আইন, পুলিশি সহায়তা, ভূমি রেকর্ড, কোম্পানি নিবন্ধন, দেউলিয়া প্রক্রিয়া, করতথ্য এবং রাজনৈতিক সদিচ্ছার ওপর। এসব ব্যবস্থা ধীর বা দুর্বল হলে ব্যাংকের ঋণ আদায় কার্যকর হয় না। একটি ঋণ আদায় মামলা যদি বহু বছর ধরে চলে, তাহলে সেটি খেলাপির জন্য উপহার হয়ে দাঁড়ায়। বিলম্ব কখনো নিরপেক্ষ নয়। বিলম্ব ঋণদাতার ক্ষমতা কমিয়ে ঋণগ্রহীতার ক্ষমতা বাড়ায়।

সরকারের ভূমিকাও গুরুত্বপূর্ণ, বিশেষ করে রাষ্ট্রায়ত্ত ব্যাংকের ক্ষেত্রে। এসব ব্যাংক বহু সময় রাজনৈতিক ঋণ, দুর্বল সুশাসন এবং দুর্বল আদায়ের ভার বহন করেছে। প্রভাবশালী ঋণগ্রহীতা যদি মনে করেন সরকারি ব্যাংক সহজ লক্ষ্য, তাহলে বিপরীত নির্বাচন আরও বাড়বে। সরকারকে নীতিনির্ভর ঋণ ও ব্যাংকিং শৃঙ্খলার মধ্যে পরিষ্কার পার্থক্য করতে হবে। সামাজিক বা উন্নয়নমূলক লক্ষ্য বৈধ হতে পারে, কিন্তু তা দুর্বল ঋণপঞ্জির আড়ালে লুকানো উচিত নয়।

তবে আইনের প্রয়োগ বুদ্ধিমত্তার সঙ্গে করতে হবে। এর অর্থ এই নয় যে সমস্যায় পড়া প্রত্যেক ঋণগ্রহীতার ওপর একই কঠোরতা দেখাতে হবে। ব্যাংক খাতে বিচারের প্রয়োজন আছে। একজন ব্যর্থ কিন্তু সৎ উদ্যোক্তা এবং একজন ইচ্ছাকৃত খেলাপিকে একইভাবে দেখা যাবে না। বাহ্যিক ধাক্কায় ক্ষতিগ্রস্ত কারখানা এবং ঋণের অর্থ জমি কেনা, বিলাসী ভোগ অথবা বিদেশে সরিয়ে নেওয়া ঋণগ্রহীতা এক বিষয় নয়। আইনি ব্যবস্থাকে উদ্দেশ্য, আচরণ এবং পরিশোধক্ষমতা আলাদা করতে পারতে হবে। দ্রুত নিষ্পত্তি, বিকল্প বিরোধ নিষ্পত্তি, টিকে থাকার সম্ভাবনা আছে এমন ব্যবসার পুনর্গঠন এবং ইচ্ছাকৃত খেলাপির বিরুদ্ধে কঠোর ব্যবস্থা একসঙ্গে চলতে পারে। আইনের প্রয়োগ মানে নিষ্ঠুরতা নয়; এর অর্থ বিশ্বাসযোগ্যতা।

বাংলাদেশের আরও ভালো তথ্যব্যবস্থা দরকার। নির্ভরযোগ্য তথ্য ছাড়া চরিত্র মূল্যায়ন করা যায় না। ঋণতথ্য ব্যবস্থায় গোষ্ঠীগত ঋণচিত্র, প্রকৃত মালিকানা, আদালতের অবস্থা, কর পরিপালন, পূর্বের পুনঃতফসিল, অবলোপন এবং সংশ্লিষ্ট পক্ষের সম্পর্ক অন্তর্ভুক্ত থাকা উচিত। ব্যাংকের জানা দরকার, ঋণগ্রহীতা প্রতিষ্ঠানের প্রকৃত নিয়ন্ত্রক কে। অনেক খারাপ ঋণ বহু স্তরের কোম্পানির আড়ালে লুকিয়ে থাকে। প্রকৃত সুবিধাভোগী অদৃশ্য হলে আইনের প্রয়োগ মঞ্চনাটক হয়ে যায়। এ জন্য কেন্দ্রীয় ব্যাংক, বাণিজ্যিক ব্যাংক, আদালত, কর কর্তৃপক্ষ, কোম্পানি নিয়ন্ত্রক এবং দুর্নীতি দমন সংস্থার মধ্যে সমন্বয় বাড়াতে হবে।

নিয়ন্ত্রকের আরেকটি কাজ হলো উদ্ধার-প্রত্যাশা কমানো। দুর্বল ব্যাংক যদি জবাবদিহি ছাড়া বারবার বাঁচানো হয়, তাহলে মালিক ও ব্যবস্থাপক ভুল শিক্ষা পান। আমানতকারীকে অবশ্যই সুরক্ষা দিতে হবে, কিন্তু শেয়ারধারী, পরিচালক এবং দায়ী ব্যবস্থাপককে বেপরোয়া সিদ্ধান্তের পরিণতি থেকে রক্ষা করা উচিত নয়। ব্যাংক উদ্ধার ব্যবস্থায় আর্থিক স্থিতিশীলতা রক্ষা এবং ক্ষতির জন্য দায়ী ব্যক্তিদের সুরক্ষা দেওয়া, এই দুই বিষয়ের মধ্যে পার্থক্য থাকতে হবে। না হলে উদ্ধার নিজেই নৈতিক ঝুঁকি তৈরি করে।

আইনের প্রয়োগ কোনো একক জাদুকরী সমাধান নয়। বাংলাদেশের প্রয়োজন শক্তিশালী সুশাসন, পেশাদার ব্যাংক পরিচালনা পর্ষদ, দক্ষ ঋণ কর্মকর্তা, উন্নত ঝুঁকি ব্যবস্থাপনা, স্বাধীন নিরীক্ষা, প্রযুক্তিনির্ভর নজরদারি এবং স্বাস্থ্যকর রাজনৈতিক অর্থনীতি। কিন্তু আইনের প্রয়োগ ছাড়া এসব সংস্কার দুর্বল থেকে যায়। একটি ব্যাংকের সুন্দর নীতি, আধুনিক ব্যবস্থা এবং চমৎকার কমিটি থাকতে পারে। কিন্তু খেলাপিরা যদি মনে করেন, শেষ পর্যন্ত গুরুতর কিছু হবে না, তাহলে ব্যবস্থা দুর্বলই থাকবে।

পুরোনো শিক্ষা খুব সহজ: ঋণশৃঙ্খলা পরিণতির ওপর দাঁড়িয়ে থাকে। চরিত্র গুরুত্বপূর্ণ, কারণ ব্যাংক খাত আসলে ভবিষ্যৎ আচরণের ওপর নির্ভর করে। আইনের প্রয়োগ গুরুত্বপূর্ণ, কারণ পরিণতি ছাড়া চরিত্র কেবল আশা। নিয়ন্ত্রণ গুরুত্বপূর্ণ, কারণ একটি ব্যাংক একা পুরো বাজারকে শৃঙ্খলাবদ্ধ করতে পারে না। সরকার গুরুত্বপূর্ণ, কারণ আইন ও প্রতিষ্ঠানগত পরিবেশই নির্ধারণ করে ঋণ পরিশোধের সংস্কৃতি টিকে থাকবে কি না।

বাংলাদেশের জন্য সবচেয়ে কার্যকর কৌশল হয়তো নতুন নয়। সেটি হলো পুরোনো নীতি: চুক্তি মানতে হবে, অসততার মূল্য দিতে হবে এবং জনসাধারণের অর্থ ব্যক্তিগত প্রভাবের অধীনে যেতে দেওয়া যাবে না। চাপের মুখে থাকা ব্যাংক খাতে আইনের প্রয়োগ শুধু আইনি প্রশ্ন নয়; এটি নৈতিক প্রশ্ন, সুমানের প্রশ্ন এবং উন্নয়নের প্রশ্ন। বাংলাদেশ যদি শক্তিশালী ব্যাংক খাত চায়, তাহলে অসৎ ঋণগ্রহীতার মধ্যে খেলাপির ভয় ফিরিয়ে আনতে হবে এবং সৎ ঋণগ্রহীতার মধ্যে আস্থা ফিরিয়ে আনতে হবে। তখনই ঋণ আবার উৎপাদনশীল শক্তিতে পরিণত হবে।

লেখক- অধ্যাপক, বাংলাদেশ ইন্সিটিউট অফ ব্যাংক ম্যানেজমেন্ট, এবং চেয়ারম্যান, ডিনেট।