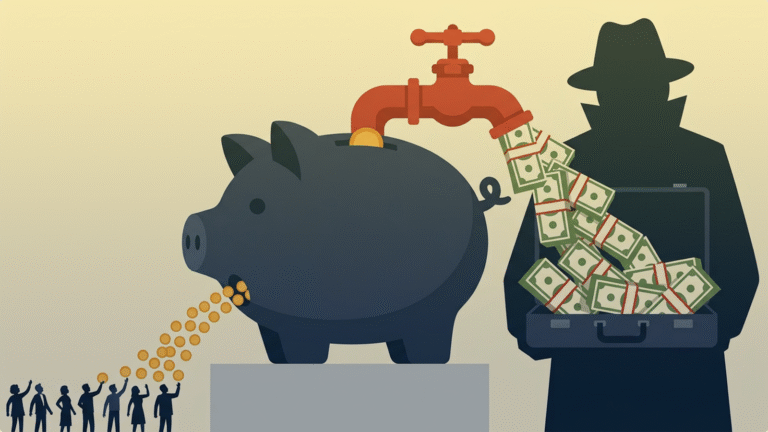

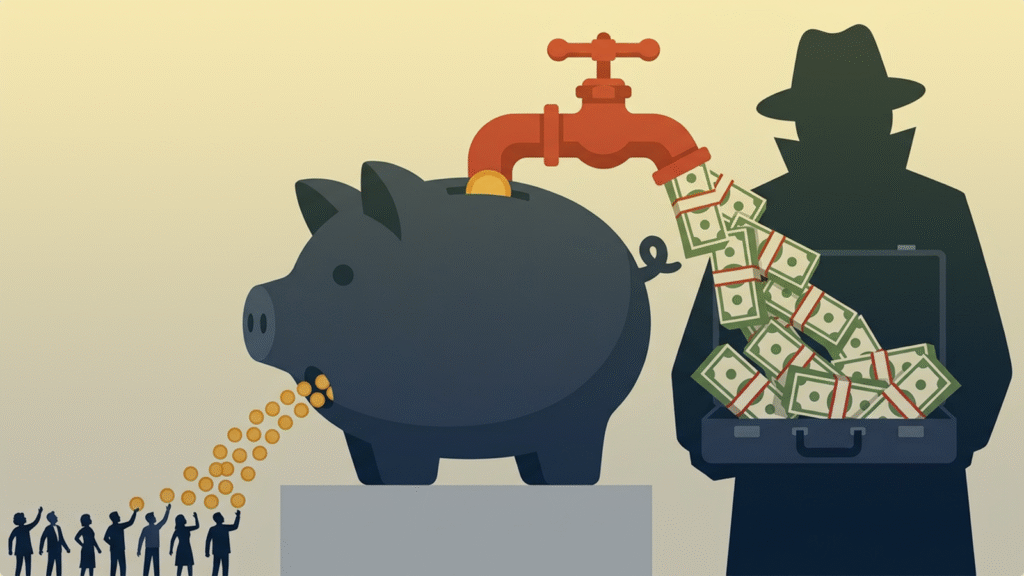

দেশের ব্যাংকিং খাতের রন্ধ্রে রন্ধ্রে বাসা বাঁধা অনিয়ম, অযোগ্য পরিচালনা পর্ষদ এবং রাষ্ট্রায়ত্ত প্রতিষ্ঠানগুলোর বিপুল ঋণের বোঝা এখন অর্থনীতির জন্য এক ‘টাইম বোমা’ হয়ে দাঁড়িয়েছে। ব্যাংকগুলোতে সুশাসনের অভাব ও ঝুঁকি ব্যবস্থাপনার এই চরম ব্যর্থতা কেবল অভ্যন্তরীণ সংকট নয়, বরং আন্তর্জাতিক অঙ্গনেও বাংলাদেশের ভাবমূর্তিকে ক্ষুণ্ণ করছে।

গতকাল শনিবার রাজধানীতে ডি-নেট আয়োজিত ‘রিস্ক কনফারেন্স অন ব্যাংকিং অ্যান্ড ফাইন্যান্স ২০২৬’ শীর্ষক সম্মেলনে নীতিনির্ধারক ও অর্থনীতিবিদরা অত্যন্ত কঠোর ভাষায় হুঁশিয়ারি দিয়েছেন যে, বর্তমান পরিস্থিতির উন্নতি না হলে উন্নয়ন সহযোগীরা বাংলাদেশের জন্য ঋণের দরজা সংকুচিত করবে এবং সুদের হার বাড়িয়ে বাণিজ্যিক পর্যায়ে নিয়ে যাবে।

সম্মেলনের প্রধান অতিথি, অন্তর্বর্তী সরকারের অর্থ উপদেষ্টা ও বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ এক উদ্বেগজনক বার্তা দিয়েছেন। তিনি জানিয়েছেন, আমরা যদি অভ্যন্তরীণ ঝুঁকি এবং ঋণের বিশৃঙ্খলা কমাতে না পারি, তবে বিশ্বব্যাংক বা আইএমএফ-এর মতো দাতা সংস্থাগুলো ঋণ দেওয়ার ক্ষেত্রে অত্যন্ত কঠোর অবস্থান নেবে। বর্তমানে আমরা যে সহজ শর্তে বা রেয়াতি হারে ঋণ পাই, তা বন্ধ হয়ে যেতে পারে। ঝুঁকি প্রশমন করতে না পারলে দাতা সংস্থাগুলো ঋণের জন্য ‘কমার্শিয়াল রেট’ বা বাণিজ্যিক হার দাবি করবে এবং এমন সব কঠিন শর্ত জুড়ে দেবে যা আমাদের অর্থনীতির চাকা থমকে দিতে পারে। এখন থেকে ‘রিস্ক বেজড সুপারভিশন’ বা ঝুঁকিভিত্তিক তদারকি কঠোরভাবে পালন করা ছাড়া দ্বিতীয় কোনো পথ খোলা নেই।

সালেহউদ্দিন আহমেদের বক্তব্যে দেশের ব্যাংকিং খাতের সংকট, সুশাসনের অভাব এবং গ্রাহক সচেতনতার এক নিবিড় বিশ্লেষণ উঠে এসেছে। তিনি বিশেষভাবে জোর দিয়েছেন সাধারণ মানুষের আর্থিক সাক্ষরতার ওপর। আমাদের দেশের মানুষ প্রায়ই উচ্চ সুদের লোভে পড়ে ঝুঁকির কথা চিন্তা না করেই দুর্বল প্রতিষ্ঠানে আমানত রাখে। বক্তার মতে, এই প্রবণতা আত্মঘাতী। ব্যাংকের প্রতিনিধিরা বাসায় এসে সেবা দিয়ে যাওয়াকে অনেকে আভিজাত্য মনে করলেও এটি মূলত এক ধরনের অপকৌশল। সাধারণ গ্রাহক যদি আমানত রাখার আগে ব্যাংকের অবস্থা এবং আর্থিক ভিত্তি সম্পর্কে সজাগ না হন, তবে বড় ধরনের আর্থিক ক্ষতির সম্ভাবনা থেকেই যায়।

সাবেক এই গভর্নর বলেন, বর্তমানে অনেক ব্যাংকের চেয়ারম্যান বা পরিচালক আধুনিক ডিজিটাল ব্যাংকিং ব্যবস্থার সঙ্গে মোটেও পরিচিত নন। অথচ উন্নত দেশগুলোতে বোর্ড সদস্যদের নিয়মিত পরীক্ষা দিতে হয়। আমাদের দেশে অনেক পরিচালক আছেন যারা ডিজিটাল প্রযুক্তি সম্পর্কে ন্যূনতম জ্ঞান রাখেন না, যা বর্তমান সময়ের সাইবার ঝুঁকি ও আধুনিক ব্যাংকিং ব্যবস্থার প্রেক্ষাপটে চরম ঝুঁকিপূর্ণ। প্রযুক্তি ও দক্ষ জনশক্তির সমন্বয় ছাড়া এই যুগে আর্থিক আধিপত্য বজায় রাখা সম্ভব নয়। কেবল সংখ্যার হিসাব করলে চলবে না, বরং সংখ্যার পেছনের যৌক্তিকতা ও নিয়মকানুন কঠোরভাবে মানতে হবে।

ড. সালেহউদ্দিন আহমেদ সম্মেলনে রাষ্ট্রায়ত্ত প্রতিষ্ঠানগুলোর দায়ের এক ভয়াবহ চিত্র তুলে ধরেন। তিনি জানান, দেশের চিনি শিল্প করপোরেশন এবং খাদ্য শিল্প করপোরেশনের মতো পাবলিক সেক্টর এন্টারপ্রাইজগুলোর মোট দায়ের পরিমাণ বর্তমানে ৫ লাখ কোটি টাকারও বেশি। এই বিপুল পরিমাণ ঋণের বিপরীতে এসব প্রতিষ্ঠানের কোনো পরিশোধের সক্ষমতা নেই। বছরের পর বছর জবাবদিহিহীনভাবে কেবল ধার করা এবং কেনাকাটা করার এই সংস্কৃতি আর্থিক ঝুঁকিকে খাদের কিনারে নিয়ে গেছে। দাতা সংস্থাগুলো যখন এই বিশাল দায় আদায়ের তাগিদ দেয়, তখন অর্থ উপদেষ্টা নিজেই স্বীকার করেন যে, এই ৫ লাখ কোটি টাকার লায়াবিলিটিজ উদ্ধার করতে গেলে খোদ বাংলাদেশের অস্তিত্বই সংকটের মুখে পড়বে।

সম্মেলনে বক্তারা একমত হন যে, বাংলাদেশে ঋণঝুঁকিই এখন খাতের সবচেয়ে বড় দুর্বলতা। বিআইবিএম-এর অধ্যাপক ও ডি-নেট চেয়ারম্যান ড. শাহ মো. আহসান হাবীব তাঁর বক্তব্যে বলেন, ঝুঁকি ব্যবস্থাপনাকে এখন আর কেবল রুটিন কাজ হিসেবে দেখার সুযোগ নেই। এটি তদারকি, ঋণের গুণমান, মূলধনের সক্ষমতা এবং সুশাসনের মতো গুরুত্বপূর্ণ ক্ষেত্রজুড়ে বিস্তৃত এক কৌশলগত বিষয়। তিনি জানান, বাংলাদেশ ব্যাংক বর্তমানে নিয়ম-অনুগত্যনির্ভর তদারকি থেকে সরে এসে ঝুঁকিভিত্তিক তদারকি ব্যবস্থা বা আরবিএস প্রবর্তনের যে উদ্যোগ নিয়েছে, তা আর্থিক খাতের স্থিতিশীলতা বজায় রাখতে অত্যন্ত অত্যাবশ্যক।

এমন পরিস্থিতিতে ব্যাংকারদের ‘না’ বলার সাহসিকতা বাড়ানোর পরামর্শ দিয়ে ড. সালেহউদ্দিন বলেন, রাজনৈতিক বা প্রভাবশালী মহলের অন্যায্য চাপের মুখে আমানতকারীর সুরক্ষায় অনড় থাকতে হবে। সরাসরি না বলা কঠিন হলেও তথ্য-প্রমাণ ও ডেটা বিশ্লেষণের মাধ্যমে অনিয়মের ঋণের লাগাম টেনে ধরা এখন সময়ের দাবি।

অর্থনীতির এই রূপান্তরের সময়ে আন্তর্জাতিক ব্যবসা ও বিনিয়োগের সঙ্গে সম্পৃক্ততা বাড়ার ফলে ঝুঁকি আরও বহুমুখী হচ্ছে। সিপিডির সম্মানীয় ফেলো অধ্যাপক মুস্তাফিজুর রহমান সম্মেলনে বলেন, মধ্যপ্রাচ্যের যুদ্ধ বা ভূ-রাজনৈতিক পরিস্থিতির ওপর আমাদের হাত নেই, কিন্তু এর ফলে জ্বালানি সংকট ও পণ্য উৎপাদন খরচ বাড়ছে, যা সরাসরি ব্যাংকের ঋণের গুণমানের ওপর প্রভাব ফেলে। আমরা যদি এই বহিঃস্থ ঝুঁকিগুলো আগেভাগে অনুমান করতে পারি এবং যথাযথ ব্যাংকিং পদক্ষেপ গ্রহণ করি, তবেই ক্ষতি কমানো সম্ভব। এজন্য প্রয়োজন একটি দক্ষ ও দূরদর্শী পরিচালনা পর্ষদ, যারা কেবল আজকের মুনাফা নয়, বরং আগামীর সম্ভাব্য ঝুঁকিগুলোও দেখতে পাবে।

ড. হাবীবের মতে, ঋণঝুঁকি এখনো এ খাতের দুর্বলতার সবচেয়ে গভীর উৎস। কেবল খেলাপি ঋণের সংখ্যার দিকে নজর না দিয়ে এর কাঠামোগত ভিত্তি যেমন—দুর্বল ঋণ মূল্যায়ন, স্বার্থসংশ্লিষ্ট ব্যক্তিদের ঋণপ্রদান এবং আইনি প্রক্রিয়ার দীর্ঘসূত্রতা দূর করা জরুরি। সম্পদের গুণগত মানের ওপর জনগণের আস্থা পুনঃপ্রতিষ্ঠা করতে হলে ঋণ বিতরণ ও পুনরুদ্ধার কাঠামোতে মৌলিক পরিবর্তন আনতে হবে। এছাড়া তিনি ডিজিটাল ফাইন্যান্সের প্রসারের ফলে সৃষ্ট সাইবার হুমকি এবং জালিয়াতি মোকাবিলায় আইটি খাতে বিনিয়োগকে একটি ‘সুরক্ষা কবচ’ হিসেবে বিবেচনা করার আহ্বান জানান।

পুঁজিবাজারকে আরও গতিশীল করার ওপর গুরুত্ব দিয়ে সালেহউদ্দিন আহমেদ বলেন, ব্যাংক ঋণের ওপর অতিনির্ভরতা কমিয়ে বৃহৎ শিল্পগুলোর জন্য ইকুইটি বা পুঁজির সংস্থান পুঁজিবাজার থেকে করা উচিত। পুঁজিবাজার ও ব্যাংকিং খাতের মধ্যে নীতিগত সমন্বয় থাকলে দেশের আর্থিক স্থিতিশীলতা বজায় রাখা সহজ হয়। এছাড়া ডিজিটাল নিরাপত্তার ক্ষেত্রে আইটি খাতে বিনিয়োগকে শুধু খরচ হিসেবে না দেখে একে একটি সুরক্ষা কবচ হিসেবে বিবেচনা করার আহ্বান জানিয়েছেন তিনি। সামগ্রিকভাবে, অডিট ব্যবস্থার স্বচ্ছতা এবং প্রাতিষ্ঠানিক সততা নিশ্চিত করা না গেলে ব্যাংকিং খাতের দীর্ঘমেয়াদী উন্নতি সম্ভব নয়।