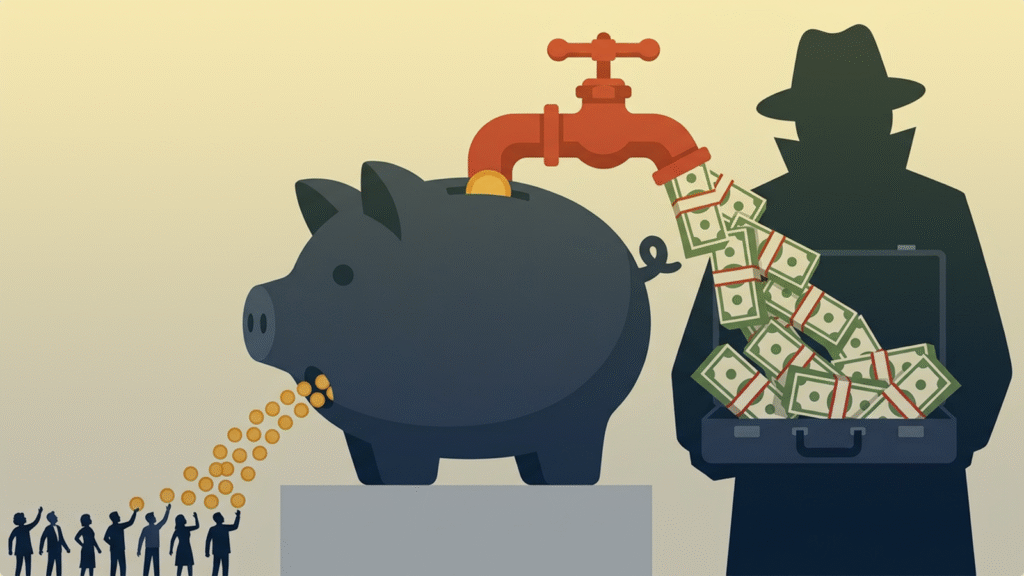

দীর্ঘদিনের ঋণ কেলেঙ্কারি, অনিয়ম ও এস আলম গ্রুপের নজিরবিহীন জালিয়াতিতে দেশের এক সময়ের সবচেয়ে লাভজনক ব্যাংক ‘ইসলামী ব্যাংক বাংলাদেশ পিএলসি’ এখন গভীর সংকটে নিমজ্জিত। ব্যাংকটির সর্বশেষ নিরীক্ষিত আর্থিক প্রতিবেদন অনুযায়ী, ২০২৫ সাল শেষে এর মোট ঋণ পোর্টফোলিও বা বিনিয়োগের ৫১ শতাংশই এখন খেলাপি হয়ে পড়েছে। তবে এমন ভয়াবহ আর্থিক বিপর্যয় এবং ঋণের একটি বিশাল অংশ লুটপাট হয়ে যাওয়ার পরও আমানতের নিরাপত্তা ও গ্রাহক আস্থায় শীর্ষ অবস্থান ধরে রেখেছে ব্যাংকটি।

আর্থিক খাতের হালনাগাদ প্রতিবেদন অনুযায়ী, ২০২৬ সালের এপ্রিল পর্যন্ত প্রায় ৩ কোটি গ্রাহকের কাছ থেকে ১ লাখ ৮৭ হাজার কোটি টাকার আমানত সংগ্রহ করেছে ইসলামী ব্যাংক। বিশেষ করে রাজনৈতিক পটপরিবর্তনের পর ব্যাংকটিতে আমানতের প্রবাহ উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে। বর্তমানে দেশের ব্যাংকিং খাতের মোট আমানত ২১ লাখ ৩৪ হাজার কোটি টাকার মধ্যে ইসলামি ব্যাংকিং খাতের আমানত প্রায় ৪ লাখ ৭৪ হাজার কোটি টাকা, যার প্রায় ৩৯ শতাংশই এককভাবে ইসলামী ব্যাংকের দখলে রয়েছে।

মূলত শহর থেকে গ্রাম পর্যন্ত বিস্তৃত নেটওয়ার্ক, শক্তিশালী রেমিট্যান্স প্রবাহ এবং শরিয়াহভিত্তিক ব্যাংকিং ব্যবস্থার প্রতি কোটি কোটি ধর্মপ্রাণ মানুষের অবিচল বিশ্বাসের কারণেই সংকটের মধ্যেও গ্রাহকরা এই ব্যাংকেই টাকা রাখছেন।

তবে এই বিপুল আমানতের বিপরীতে ব্যাংকটির ভেতরের ক্ষত অত্যন্ত ভয়াবহ। চার্টার্ড অ্যাকাউন্ট্যান্ট ফার্ম মাহফেল হক অ্যান্ড কো.-এর তৈরি ২০২৫ সালের অডিট রিপোর্টে দেখা গেছে, গত বছরের ডিসেম্বর শেষে ব্যাংকের প্রকৃত খেলাপি ঋণ দাঁড়িয়েছে ৯৪,৩২২ কোটি টাকা, যা ২০২৪ সালের তুলনায় ৪৪ শতাংশ বেশি। দেশের মোট ৫.৫৭ লাখ কোটি টাকার খেলাপি ঋণের ১৭ শতাংশই এককভাবে ইসলামী ব্যাংকের। এর মধ্যে এস আলম গ্রুপ ও এর কর্ণধার সাইফুল আলমের আত্মীয়দের ১৫টি প্রতিষ্ঠানের খেলাপি ঋণই ৫৭,১৭৫ কোটি টাকা, যা ব্যাংকের মোট খেলাপির ৬২ শতাংশ।

বাংলাদেশ ফাইন্যান্সিয়াল ইন্টেলিজেন্স ইউনিটের (বিএফআইইউ) প্রতিবেদনে অবশ্য এস আলমের নামে-বেনামে ১ লাখ ৫ হাজার৪৮৩ কোটি টাকা ঋণের তথ্য উঠে এসেছে, যা পতিত আওয়ামী লীগ সরকারের আমলে নিয়মিত দেখানো হয়েছিল।

নিরীক্ষা প্রতিবেদনে ব্যাংকটির আর্থিক সুরক্ষার এক বিশাল সঞ্চিতি বা প্রভিশন ঘাটতি তুলে ধরে ‘কোয়ালিফাইড ওপিনিয়ন’ দিয়েছেন নিরীক্ষকরা। রিপোর্টে বলা হয়েছে, ৩১ ডিসেম্বর ২০২৫ পর্যন্ত ব্যাংকটির মন্দ বিনিয়োগের বিপরীতে ৯২,৫৩৭ কোটি টাকা প্রভিশন রাখার কথা থাকলেও রাখা হয়েছে মাত্র ৭,৯২২ কোটি টাকা। ফলে রেকর্ড ৮৪,৬১৫ কোটি টাকার সঞ্চিতি ঘাটতি তৈরি হয়েছে। এই বিশাল ঘাটতিকে গোপন রাখায় ব্যাংকের সম্পদ ও নিট মুনাফা অনেক বেশি দেখানো হয়েছে।

অডিট রিপোর্ট স্পষ্ট করেছে যে, কেন্দ্রীয় ব্যাংকের বিশেষ নীতিগত ছাড় না থাকলে ২০২৫ সালে ব্যাংকটি এককভাবে ৮৪,৫০৭ কোটি টাকা লোকসান গুনত এবং এর ‘গোয়িং কনসার্ন’ বা ভবিষ্যতে টিকে থাকার সক্ষমতা পুরোপুরি হারিয়ে যেত।

বর্তমানে ব্যাংকটির মূলধনের অবস্থাও অত্যন্ত নাজুক। নিয়ম অনুযায়ী ১৯,২০০ কোটি টাকা মূলধন থাকার কথা থাকলেও আছে মাত্র ৯,৮৫৫ কোটি টাকা। দৃশ্যমান মূলধন ঘাটতি ৯,৩৪০ কোটি টাকা হলেও প্রভিশন ঘাটতি আমলে নিলে প্রকৃত রেগুলেটরি মূলধন ঘাটতি দাঁড়ায় প্রায় ৯৩,৯৬০ কোটি টাকা। বর্তমানে ব্যাংকটির মূলধন পর্যাপ্ততার অনুপাত (সিআরএআর) মাত্র ৬.৪২ শতাংশ, যেখানে থাকার কথা ১২.৫০ শতাংশ।

এমন ভয়াবহ পরিস্থিতির মধ্যেও গত ২৮ এপ্রিল বাংলাদেশ ব্যাংক কর্তৃপক্ষ ইসলামী ব্যাংককে ৮৪,৬১৫ কোটি টাকার প্রভিশন সমন্বয় ছাড়াই আর্থিক বিবরণী চূড়ান্ত করার বিশেষ অনুমতি দিয়েছে। অন্যদিকে, কেন্দ্রীয় ব্যাংকের নির্দেশে এস আলম গ্রুপের প্রায় ৮৩ শতাংশ শেয়ার ইতিমধ্যে বাজেয়াপ্ত করা হয়েছে এবং সাইফুল আলমের বিরুদ্ধে ২৪টি অর্থঋণ মামলা ও ৩৬৮টি এনআই অ্যাক্টের মামলা ঠুকে দিয়েছে ব্যাংক কর্তৃপক্ষ।

এত বড় ঋণ কেলেঙ্কারির পরও প্রবাসীদের কাছে ব্যাংকটি এখনো আস্থার বড় প্রতীক। ২০২৫ সালে দেশে আসা ৪ লাখ ২৬ হাজার কোটি টাকার রেমিট্যান্সের মধ্যে প্রায় ৭৫,৬০০ কোটি টাকাই এসেছে ইসলামী ব্যাংকের মাধ্যমে, যা মোট রেমিট্যান্সের ১৯ শতাংশ। ৪০০টি শাখা, ২৭৬টি উপশাখা এবং ২,৮০০টি এজেন্ট ব্যাংকিং আউটলেটের বিশাল নেটওয়ার্কের কারণে গ্রামীণ অর্থনীতি ও কর্মসংস্থানে ব্যাংকটির অবদান এখনো অপরিসীম। প্রযুক্তিনির্ভর স্মার্ট ব্যাংকিংয়ে ‘সেলফিন’ অ্যাপকে কেন্দ্র করে ২০৩০ সালের মধ্যে ৮০ শতাংশ লেনদেন শাখাবিহীন করার পরিকল্পনা নিয়ে এগোচ্ছে ব্যাংকটি।

ইসলামী ব্যাংকের ভারপ্রাপ্ত ব্যবস্থাপনা পরিচালক আলতাফ হুসাইন বলেন, “আমাদের গ্রাহকরা কথার চেয়ে কাজে বিশ্বাস করেন। ইসলামী ব্যাংকের কোনো গ্রাহক চেক নিয়ে টাকা না পাওয়ার নজির নেই। বর্তমান পর্ষদ ও বাংলাদেশ ব্যাংকের নীতিগত সহায়তায় ব্যাংকটি আবারও ঘুরে দাঁড়াচ্ছে।”