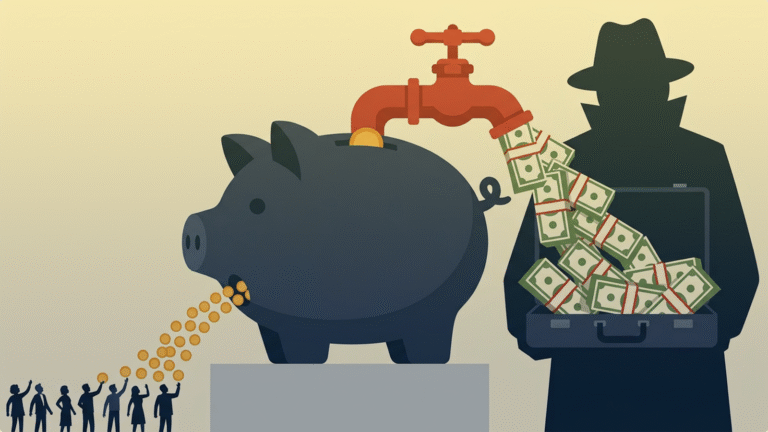

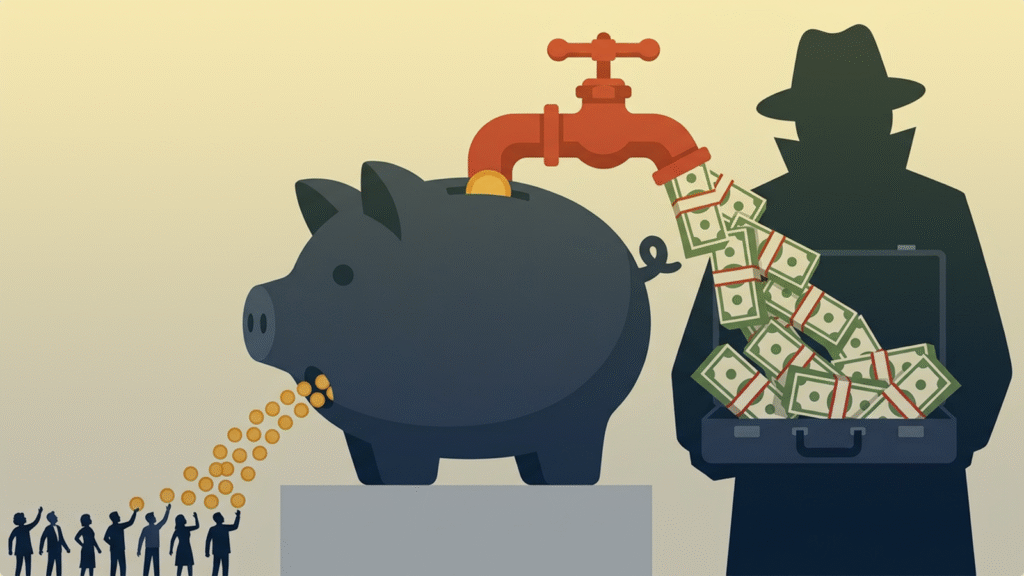

বাংলাদেশের ব্যাংকিং খাত এখন সাধারণ মানুষের সঞ্চয় রক্ষার নিরাপদ আশ্রয়ের বদলে মুষ্টিমেয় কয়েকশ পরিবারের সস্তা ঋণের উৎসে পরিণত হয়েছে। সাধারণ মধ্যবিত্তের তিল তিল করে জমানো আমানত এখন গুটিকয়েক কোটিপতি ব্যবসায়ীর পুঁজিতে পরিণত হয়েছে, যার বড় অংশই আর ব্যাংকে ফেরত আসছে না। বাংলাদেশ ব্যাংকের ২০২৫ সালের ডিসেম্বর প্রান্তিকের সর্বশেষ তথ্য বিশ্লেষণ করে এই ভয়াবহ বৈষম্য ও লুটপাটের চিত্র উঠে এসেছে।

কেন্দ্রীয় ব্যাংকের তথ্যমতে, ব্যাংক খাতে বর্তমানে ১৭ কোটি ৭৯ লাখ আমানতকারীর বিপরীতে ঋণগ্রহীতা মাত্র ১ কোটি ৫৩ লাখ। অর্থাৎ, গড়ে প্রতি ১১ জন আমানতকারীর জমা করা টাকা ভোগ করছেন একজন ঋণগ্রহীতা। এর মধ্যে আমানতের সিংহভাগ জোগান দিচ্ছে মধ্যবিত্ত ও উচ্চ-মধ্যবিত্ত শ্রেণি। ব্যাংকে থাকা মোট আমানতের ৫৪ শতাংশই আসছে সেইসব গ্রাহকদের কাছ থেকে, যাদের জমার পরিমাণ ৫০ হাজার থেকে ৭৫ লাখ টাকা পর্যন্ত।

অথচ এই বিশাল জনগোষ্ঠীর রাখা আমানত ঋণের নামে চলে যাচ্ছে ওপরতলার গুটিকয়েক মানুষের হাতে। ব্যাংক খাতের মোট ঋণের ৭৬.৬৭ শতাংশই দখল করে রেখেছেন ১ কোটি টাকার ওপরের বড় ঋণগ্রহীতারা, যার পরিমাণ ১৩ লাখ ৬২ হাজার ৭০৫ কোটি টাকা। এর মধ্যে মাত্র ৪ হাজার ৮৬৬ জন অতিধনাঢ্য গ্রাহক মোট ঋণের ৩১.৬২ শতাংশ বা ৫ লাখ ৬১ হাজার ৯২১ কোটি টাকা একাই কবজা করে রেখেছেন।

বাংলাদেশ ব্যাংকের কর্মকর্তারা জানিয়েছেন, ব্যাংকে যার ৫০ হাজার থেকে ৭৫ লাখ টাকা জমা আছে, তিনি মূলত একজন ‘সঞ্চয়কারী’। তিনি টাকা জমিয়েছেন ভবিষ্যতের নিরাপত্তার জন্য (পেনশন, মেয়ের বিয়ে বা চিকিৎসা)। ৭৫ লাখ টাকা শুনতে অনেক মনে হলেও, বর্তমানে ১০ শতাংশের ওপর মুদ্রাস্ফীতির বাজারে এই টাকার ক্রয়ক্ষমতা দ্রুত কমছে। ব্যাংকের মুনাফা দিয়ে একজন মধ্যবিত্তের সংসার চালানোই এখন কঠিন। অথচ এই একই টাকা যখন ব্যাংক কোনো বড় গ্রুপকে দিচ্ছে, তারা সেই পুঁজি দিয়ে পণ্য উৎপাদন করে চড়া দামে সাধারণ মানুষের কাছেই বিক্রি করছে। অর্থাৎ, মধ্যবিত্তের টাকা দিয়েই মধ্যবিত্তের পকেট কাটা হচ্ছে।

অন্যদিকে, যারা কোটি কোটি টাকা ঋণ নিচ্ছেন, তারা হচ্ছেন ‘প্লেয়ার’ বা ব্যবসায়ী। ব্যাংক এখানে আমানতকারীর টাকা নিয়ে ব্যবসায়ীদের হাতে তুলে দিচ্ছে। আর সেই টাকা ব্যবহার করে বড় ব্যবসায়ীরা শত কোটি টাকার সাম্রাজ্য বানাচ্ছেন। অনেক ক্ষেত্রে সেই ঋণ আর ফেরতও আসছে না।

মধ্যবিত্তের আমানত নিয়ে কোটিপতিদের এই ব্যবসার ফল হয়েছে ভয়াবহ। তথ্য বলছে, ২০২৫ সালের ৩০ সেপ্টেম্বর পর্যন্ত বিতরণ করা মোট ঋণের ৩০.৬০ শতাংশই ছিল খেলাপি। সবচেয়ে উদ্বেগজনক তথ্য হলো, দেশের ১৭টি ব্যাংকের অবস্থা এখন অত্যন্ত নাজুক। এসব ব্যাংকের বিতরণ করা ঋণের ৫০ থেকে শুরু করে সর্বোচ্চ ৯৯ শতাংশ পর্যন্ত এখন খেলাপি হয়ে পড়েছে। অর্থাৎ, এই ১৭টি ব্যাংকের টিকে থাকা এখন পুরোপুরি অনিশ্চিত।

বিপরীতে, প্রান্তিক পর্যায়ের কৃষক, মুটে, মজুর বা নিম্ন আয়ের লাখ টাকার নিচের ক্ষুদ্র ঋণগ্রহীতারা পেয়েছেন মোট ঋণের মাত্র ১.৬০ শতাংশ। ১ থেকে ৫ লাখ টাকা পর্যন্ত ঋণ নেওয়া অতিক্ষুদ্র উদ্যোক্তাদের ভাগ্যে জুটেছে মাত্র ৪.৩১ শতাংশ ঋণ। বিশেষজ্ঞরা বলছেন, বড় ঋণের চাপে ক্ষুদ্র ও মাঝারি উদ্যোক্তারা এখন পুরোপুরি কোণঠাসা হয়ে পড়েছেন, যদিও দেশের অর্থনীতি সচল রাখতে তাদের ভূমিকাই সবচেয়ে বেশি।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেনের মতে, ব্যাংকগুলো ক্ষুদ্র ও মাঝারি উদ্যোক্তাদের কাছে পৌঁছাতে ব্যর্থ হচ্ছে। তিনি বলেন, মাঝারি পর্যায়ের উদ্যোক্তাদের জন্য নতুন ধরনের আর্থিক প্রতিষ্ঠান গড়ে তোলা জরুরি। অন্যদিকে, সিপিডির অতিরিক্ত গবেষণা পরিচালক তৌফিকুল ইসলাম খান মনে করেন, ব্যাংকগুলো পরিচালনার খরচ কমাতে গিয়ে বড় ঋণে বেশি ঝুঁকছে, যা আদতে অর্থনীতিতে ভারসাম্যহীনতা তৈরি করছে।

শুধু ঋণ নয়, আমানতেও কোটিপতিদের প্রভাব বাড়ছে। মাত্র তিন মাসের ব্যবধানে দেশে কোটিপতি আমানতকারীর সংখ্যা প্রায় ৬ হাজার বেড়ে দাঁড়িয়েছে ১ লাখ ৩৪ হাজার ৪৪ জনে। তাদের জমানো টাকার পরিমাণ ৮ লাখ ৩৬ হাজার ৩৬৮ কোটি টাকা, যা মোট আমানতের ৩৯.৮২ শতাংশ। অর্থাৎ, একদিকে মধ্যবিত্তের টাকায় বড় ব্যবসা হচ্ছে, অন্যদিকে সেই মুনাফার একটি অংশ আবার বড় আমানত হিসেবে ব্যাংকে ফিরে আসছে।

বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান জানান, ঋণ বিতরণে এই ‘মিসম্যাচ’ বা ভারসাম্যহীনতা খতিয়ে দেখা হচ্ছে। ব্যাংকগুলোর লোন পোর্টফোলিও যাতে নির্দিষ্ট কোনো খাতের বা গোষ্ঠীর হাতে জিম্মি না হয়, সে বিষয়ে কঠোর ব্যবস্থা নেওয়ার প্রক্রিয়া চলছে। কেন্দ্রীয় ব্যাংকের পক্ষ থেকে ক্ষুদ্র ও মাঝারি উদ্যোক্তাদের জন্য ঋণের সহজলভ্যতা নিশ্চিত করার আশ্বাস দেওয়া হয়েছে।