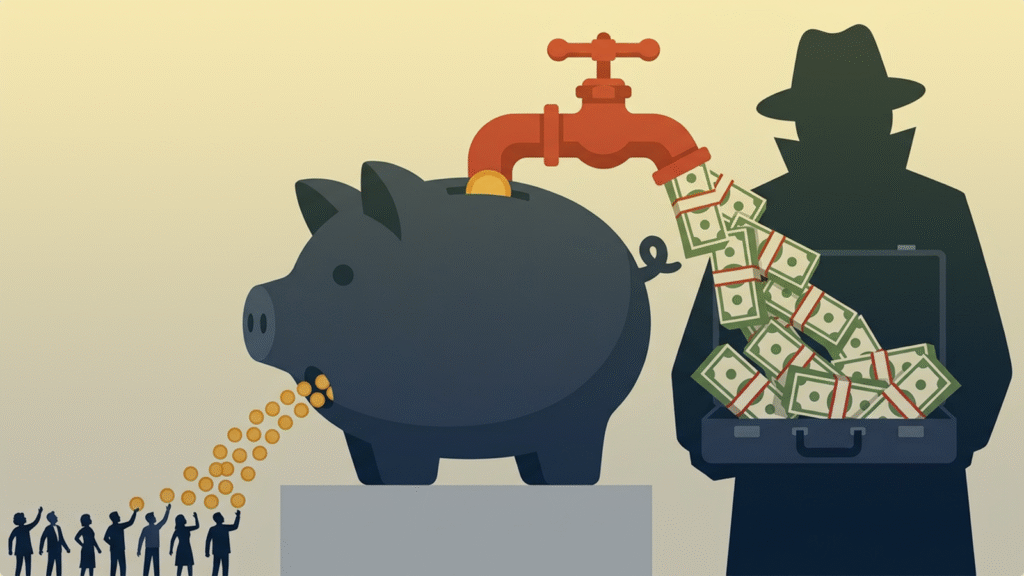

যেন অনিয়মের এক গোলকধাঁধায় হারিয়ে যেতে বসেছে রূপালী ব্যাংক পিএলসি। যেখানে নীতিনৈতিকতার চেয়ে কিছু বিশেষ গ্রাহকের প্রতি অতিনির্ভরতা ও তোষণই প্রধান হয়ে উঠেছে।

বাংলাদেশ ব্যাংকের সাম্প্রতিক এক নিবিড় পরিদর্শনে ব্যাংকটির অন্দরমহলের এমন চাঞ্চল্যকর সব তথ্য বেরিয়ে এসেছে, যা কেবল উদ্বেগের নয়, বরং রাষ্ট্রীয় এই আর্থিক প্রতিষ্ঠানের পেশাদারিত্বের চরম ধসই প্রমাণ করে।

কেন্দ্রীয় ব্যাংকের সেই পরিদর্শন প্রতিবেদনে উল্লেখ করা হয়েছে যে, নির্দিষ্ট কিছু গ্রাহককে অনৈতিক সুবিধা দিতে গিয়ে ব্যাংকটির ব্যবস্থাপনা কর্তৃপক্ষ ধারাবাহিকভাবে বিধি-বিধান লঙ্ঘন করেছে। এর ফলে ব্যাংকটি এখন বিশাল অঙ্কের আর্থিক ক্ষতির সম্মুখীন এবং এর মূল ভিত্তি দিন দিন দুর্বল হয়ে পড়ছে।

এই নেতিবাচক ধারার এক প্রকট উদাহরণ হয়ে দাঁড়িয়েছে অনুমোদিত ঋণসীমা অতিক্রম করে একের পর এক ঋণপত্র বা এলসি খোলার ঘটনা। পর্ষদ ও কেন্দ্রীয় ব্যাংকের কঠোর নির্দেশনা থাকা সত্ত্বেও আরিয়ান সকস ইন্ডাস্ট্রিজ কিংবা এইচ.কে অ্যাপারেলসের মতো প্রতিষ্ঠানগুলোর অনুকূলে কোটি কোটি টাকার এলসি খোলা হয়েছে কোনো প্রকার বৈধ অনুমোদন ছাড়াই। এমনকি ২০২৫ সালের ১৩ অক্টোবর কেন্দ্রীয় ব্যাংক থেকে যখন এই বিষয়ে সতর্কবার্তা দেওয়া হয়, তার মাত্র তিন দিন পরেই ১৬ অক্টোবর ব্যবস্থাপনা কর্তৃপক্ষ আরও চারটি নতুন ঋণপত্র খুলে নিজেদের অবাধ্যতার চূড়ান্ত প্রমাণ দেয়। গত ২ নভেম্বর নাগাদ এই গ্রাহকের মোট দায় গিয়ে ঠেকেছে ১৮ কোটি টাকায়, যা অনুমোদিত সীমার প্রায় দ্বিগুণ।

বাংলাদেশ ব্যাংকের ভাষ্যমতে, এই ধরনের স্বেচ্ছাচারিতা আমানতকারীদের স্বার্থের সরাসরি পরিপন্থী এবং ব্যাংক কোম্পানি আইন অনুযায়ী মারাত্মক অপরাধ। পাশাপাশি ব্যাংকটির ঋণ আদায়ের ব্যর্থতা ও নথিপত্রের স্বচ্ছতা নিয়েও উঠেছে গুরুতর প্রশ্ন। (এখানে বাক্যটি আলাদা করা হয়েছে)

প্রভাতী অ্যাপারেলস লিমিটেডের মতো প্রতিষ্ঠানের এক বছরের পুরনো মেয়াদোত্তীর্ণ ঋণকে নিয়ম ভেঙে ‘অশ্রেণিকৃত’ হিসেবে বছরের পর বছর সাজিয়ে রাখা হয়েছে। ব্যাংকের পক্ষ থেকে ‘রপ্তানি অব্যাহত রাখা’ কিংবা ‘গ্রাহক সম্পর্ক’ রক্ষার যে অজুহাত দেওয়া হয়েছে, কেন্দ্রীয় ব্যাংক তাকে ‘ইচ্ছাকৃত লঙ্ঘন’ হিসেবে চিহ্নিত করেছে। একই সাথে সিআইবি রিপোর্টে ভুল তথ্য পাঠানো এবং পর্ষদে তথ্য গোপন করে স্মারক উপস্থাপনের মাধ্যমে ব্যাংকটি তার জবাবদিহিতার জায়গা হারিয়েছে।

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান ডিএসজে প্রদায়ককে বলেন, “বিষয়টি নিয়ে বাংলাদেশ ব্যাংকের নির্দিষ্ট বিভাগ কাজ করছে এবং অনিয়ম প্রমাণিত হলে আইন অনুযায়ী কঠোর পদক্ষেপ গ্রহণ করা হবে।”

সামগ্রিক এই অব্যবস্থাপনার ছাপ পড়েছে ব্যাংকটির খেলাপি ঋণের ভয়াবহ পরিসংখ্যানে। সেপ্টেম্বর ২০২৫-এর তথ্য অনুযায়ী, রূপালী ব্যাংকের মোট ঋণের ৫১ দশমিক ১৯ শতাংশই এখন খেলাপি, যার আর্থিক মূল্য ২৩ হাজার ৭১৩ কোটি টাকা। পাশাপাশি পাল্লা দিয়ে বাড়ছে ‘ফোর্সড লোন’ বা বাধ্যতামূলক ঋণের পরিমাণ, যা ২০২২ সালের এক হাজার ১৪০ কোটি টাকা থেকে বেড়ে চলতি বছরের জুন শেষে দুই হাজার ৮৭ কোটি টাকায় ঠেকেছে।

কেন্দ্রীয় ব্যাংকের বিশ্লেষণে এই পরিস্থিতির জন্য ব্যবস্থাপনা পরিচালকের ‘ডিউটি অব কেয়ার’ পালনে চরম ব্যর্থতাকে দায়ী করা হয়েছে। সব মিলিয়ে রূপালী ব্যাংক এখন এমন এক সন্ধিক্ষণে দাঁড়িয়েছে, যেখানে আইনের শাসন প্রতিষ্ঠা ও আমানতকারীদের আস্থা ফেরাতে দৃষ্টান্তমূলক শাস্তিমূলক ব্যবস্থা নেওয়া এখন সময়ের দাবি।

আইনগত পর্যালোচনায় দেখা যায়, রূপালী ব্যাংকের এই কর্মকাণ্ডগুলো সরাসরি ব্যাংক কোম্পানি আইন, ১৯৯১-এর একাধিক লঙ্ঘনের শামিল। বিশেষ করে ঋণ শ্রেণিকরণে জালিয়াতি ও তথ্য গোপন করার দায়ে ব্যাংকটির বিরুদ্ধে এই আইনের ১০৯ (উপধারা ১১) ধারার আওতায় কঠোর শাস্তিমূলক ব্যবস্থা নেওয়ার সুপারিশ করা হয়েছে।

এছাড়া, কেন্দ্রীয় ব্যাংকের বিআরপিডি সার্কুলার নং-০৫/২০২৪-এর ১৫ অনুচ্ছেদে বর্ণিত ‘ডিউটি অব কেয়ার’ বা আমানতকারীর আমানত সুরক্ষায় পেশাদারিত্ব বজায় রাখার যে আইনি বাধ্যবাধকতা ব্যবস্থাপনা পরিচালকের ওপর বর্তায়, আলোচ্য ক্ষেত্রে তার চরম অবজ্ঞা পরিলক্ষিত হয়েছে। বিদ্যমান আইন অনুযায়ী, এ ধরনের অপরাধ কেবল জরিমানা নয়, বরং ব্যাংক পরিচালনার দায়িত্বে থাকা ব্যক্তিদের অপসারণ বা দণ্ড প্রদানের পথও প্রশস্ত।

এসব বিষয়ে রূপালী ব্যাংকের ব্যবস্থাপনা পরিচালক কাজী ওয়াহিদুল ইসলামের জানতে চাওয়া হলে তিনি ডিএসজে প্রদায়ককে প্রশ্নগুলো লিখে পাঠাতে বলেন। পরে লিখিত প্রশ্ন দেওয়া হলেও জবাব মেলেনি।